現金流是企業的命脈,沒有現金,企業就無法生存。因此,現金流管理對於企業來說至關重要。

為了說明現金流管理的重要性,我們舉一個具體的例子。一家小型零售店,它每年的銷售額為 $1,000,000,銷售成本為 $600,000,其他開支為 $300,000,則它的淨利潤為 $100,000。

看起來這家店的經營狀況不錯,但是如果我們再考慮現金流的問題,就會發現一些隱藏的風險。

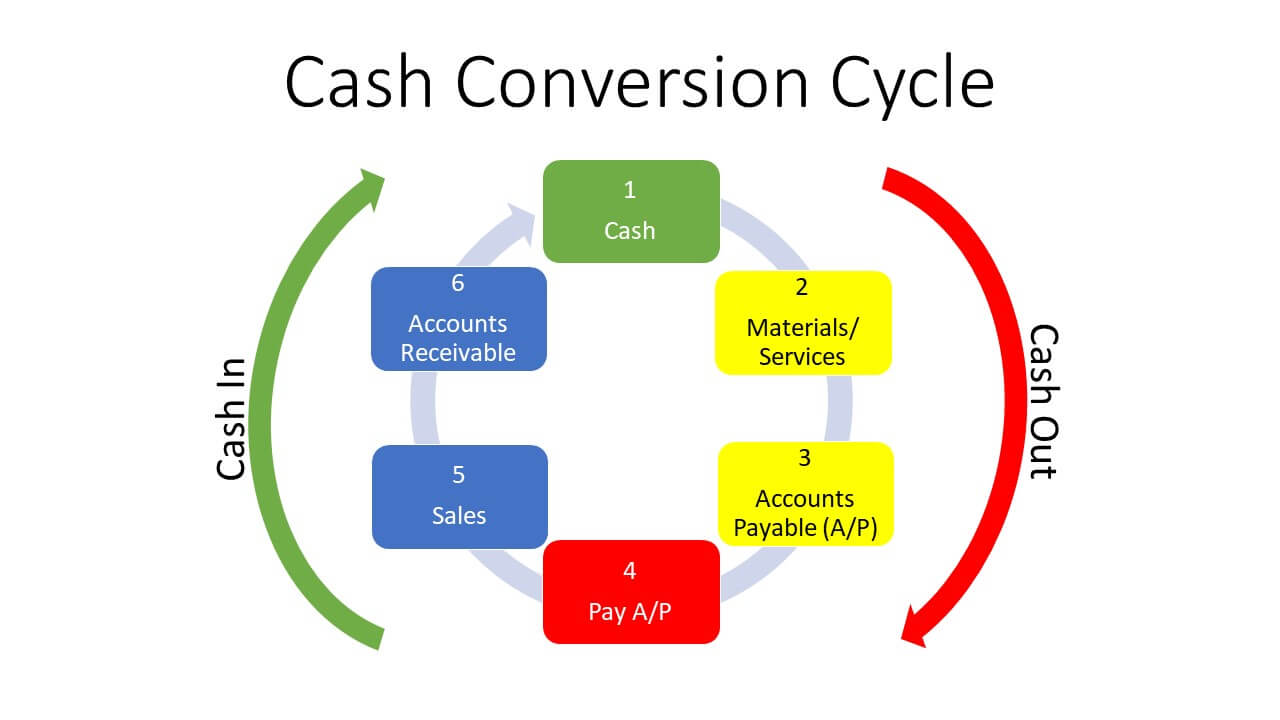

假設這家店的銷售週期為 90 天,即從採購庫存到收到客戶付款,需要 90 天的時間。這意味著這家店每次採購庫存,都需要先支出 $150,000 的現金,然後等待 90 天才能收回 $250,000 的現金。

這樣,這家店每次採購庫存,都會面臨 $100,000 的現金流不足。如果這家店沒有足夠的現金儲備,或者無法及時獲得融資,就可能無法支付供應商和其他日常開支,甚至導致破產。

因此,這家店需要通過有效的現金流管理,來保持現金流的平衡和穩定。

那麼,這家店應該如何進行現金流管理呢?

根據不同的情況和條件,這家店可以採用以下四種方法:

- 優化庫存管理:

假設這家店在一年內的銷售成本為 $600,000,平均庫存為 $100,000,

則存貨週轉率為:600,000 / 100,000 = 6,即庫存平均一年轉了 6 次。

如果這家店能夠減少庫存,例如將平均庫存降低到 $80,000,則存貨週轉率會提高到:600,000 / 80,000=7.5,庫存平均轉了 7.5 次,現金流的壓力就會減輕。

- 推動銷售促進:

假設這家店在促銷前的銷售額為 $100,000,促銷後的銷售額為 $150,000,則增長率為:(150,000-100,000) / 100,000 = 0.5 (即50%)

,表示促銷後的銷售額增加了 50%。

如果這家店能夠提高促銷的效果,例如將促銷後的銷售額提高到 $200,000,則增長率會提高到:(200,000-100,000) / 100,000 = 1 (即100%),表示促銷後的銷售額增加了 100%,現金流的增加就會更多。

- 協商付款條件:

假設這家店需要支付 $1,000 的 invoice,如果能夠延遲一年支付,並假設貼現率為 5%,則淨現值為:1,000 * (1 + 0.05)^1 = $1,050,表示對這家店而言,延遲一年支付的價值約為 $50。

如果這家店能夠獲得 70% 的折扣,則淨現值為:300 * (1 + 0.05)^1 = $315,表示對這家店而言,獲得 70% 的折扣的價值為 $15。

因此,這家店應該選擇延遲支付,而不是獲得折扣,因為前者的淨現值更高。

- 使用現金流預測:

假設這家店透過資金環流表,估算未來三個月的收入為 $300,000,支出為 $250,000,則預測的現金流量為:300,000 – 250,000 = 50,000,表示這家店未來三個月的現金流入大於現金流出,現金流的狀況良好。

如果這家店發現未來三個月的支出大於收入,則預測的現金流量為負數,表示這家店未來三個月的現金流出大於現金流入,現金流的狀況不佳。

這時,這家店就需要採取一些措施,如減少支出、增加收入、尋求融資等,來改善現金流的問題。

結語:

這些方法都有各自的優勢和局限,需要根據不同的情況和條件,靈活運用和結合。

此外,現金流管理還需要不斷地監測和評估,並根據現金流的變化,及時調整和改進。

只有這樣,企業才能有效地控制現金流的風險,並充分地利用現金流的機會,從而提高企業的盈利能力和競爭力。

希望以上簡單的範例,有助會員了解現金流管理的實際應用,讓創業過程更順利。